O Recibo de Pagamento Autônomo é um documento importante de conhecer, especialmente porque ele serve para comprovar o pagamento de serviços a pessoas físicas e a autônomos, sem se caracterizar o vínculo CLT (Consolidação de Leis Trabalhistas).

Neste artigo você vai aprender a:

- O que é Recife de Pagamento Autônomo (RPA);

- Diferença entre RPA x Nota Fiscal

- Impostos que incidem sobre o RPA;

- Exemplo Prático de Calculo para emissão RPA;

- Como emitir uma RPA 2022?

- Quem recebe por RPA tem que declarar imposto de renda?

O que é o Recibo de Pagamento Autônomo (RPA)?

O Recibo de Pagamento Autônomo (RPA) é um documento emitido pela fonte pagadora, contratante do serviço de algum profissional (pessoa física) que não tenha vínculo CLT.

Dessa forma, o RPA é bastante utilizado por profissionais autônomos que não têm nenhum vínculo direto como “empregado” de uma empresa, mas que precisam de um registro legalizado para receber os valores de um serviço prestado.

Você possui dúvidas na hora da emissão do RPA? Uma das mais comuns é saber qual desconto do imposto deve ser aplicado. Por isso, confira o tópico abaixo.

Impostos que incidem sobre o RPA

Confira, abaixo, alguns dos principais cálculos dos impostos calculados sobre o RPA.

INSS

O desconto do INSS para os Transportadores Autônomos de Cargas (TACs), que prestar serviços diretamente a transportadoras, a base de cálculo da contribuição será reduzida a 20% do valor bruto pago ao frentista (Frete Carreteiro), a qual será aplicada a retenção (desconto) de 12%. O valor retido no mês não pode ultrapassar o teto (desconto máximo).

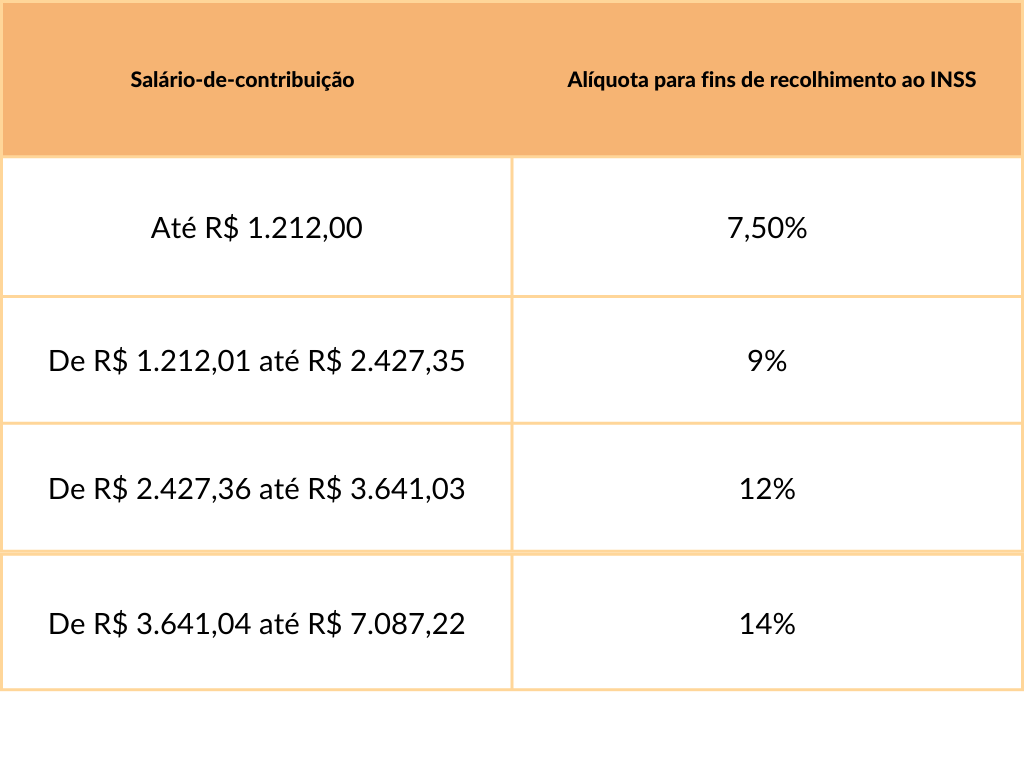

Tabela INSS a partir de 01/2022

Exemplo de cálculo: O valor do RPA é R$3.200,00. Sua base de cálculo é R$640 (20% de R$3.200,00). Já o INSS a ser retido é no valor de R$76,80 e o desconto máximo no mês (teto)é de R$ 513,01.

SEST/SENAT

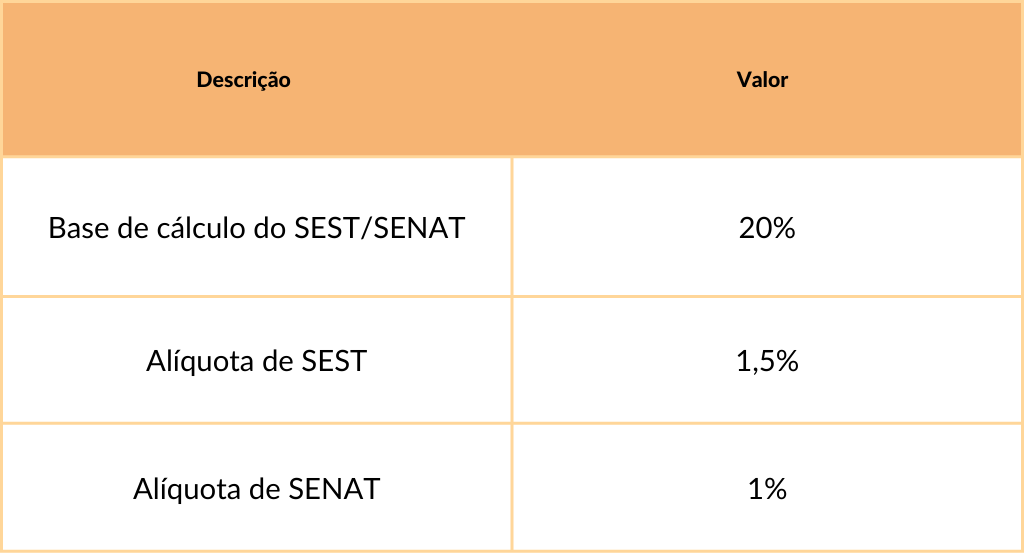

O SEST/SENAT (Serviço Social do Transporte/Serviço Nacional de Aprendizagem do Transporte) incide sobre toda a prestação de serviço de transporte efetuado por terceiros (TAC “Transportador Autônomo de Carga”) e valor é retido em conjunto, totalizando 2,5%. Confira a tabela abaixo:

Exemplo de cálculo: O valor do RPA é R$ 3.200,00, já a base de Cálculo é 20% de R$ 3.200,00 (R$640) e o desconto SEST/SENAT é R$11,00.

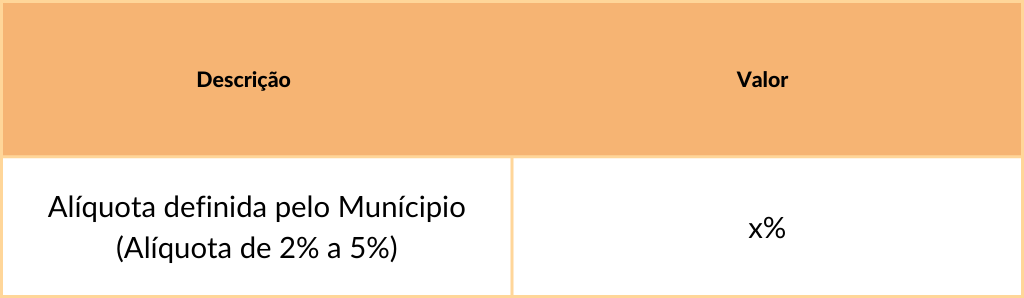

ISS ou ISSQN

Não é um campo padrão e pré-impresso na RPA, mas, dependendo do serviço prestado e do município, deverá ser recolhido também este imposto. Devido aos municípios, este imposto incide quando o serviço de transporte iniciar e terminar no mesmo município, independente do município onde estejam o transportador ou tomador de serviço. Confira a tabela abaixo:

Exemplo de cálculo: O valor de RPA é R$ 3.200,00, mais a alíquota de 5% no valor de R$116,00.

IRRF

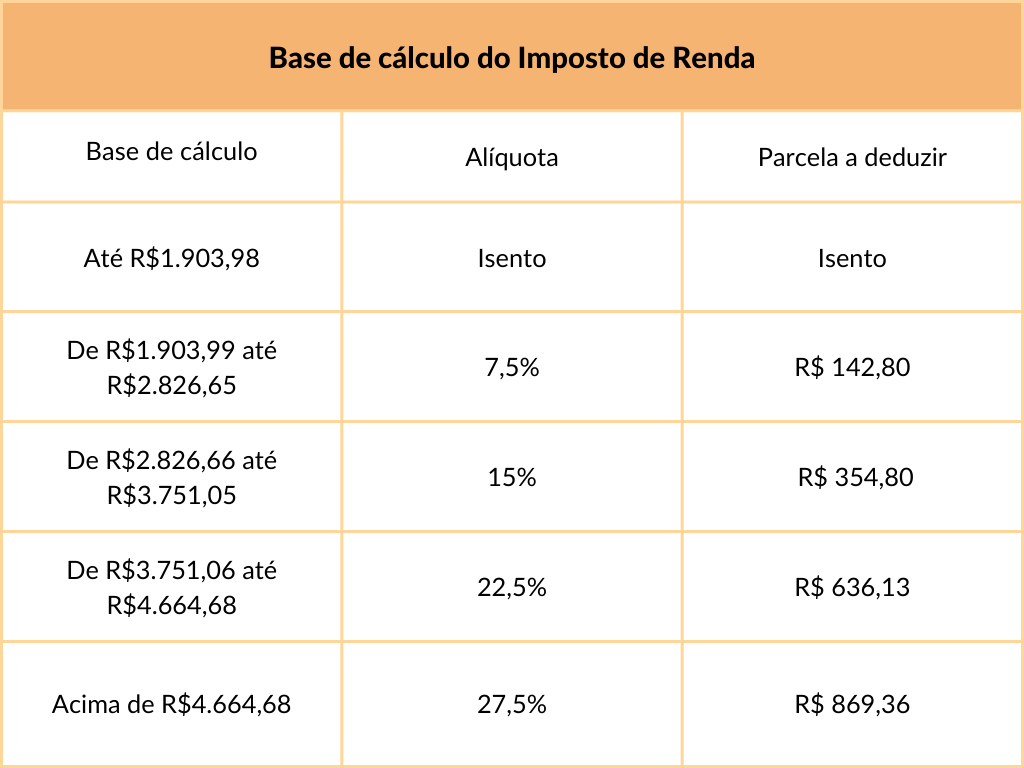

É o imposto de Renda Retido na Fonte. Ou seja, o valor do imposto de renda à recolher que a empresa vai reter e fazer o recolhimento. Esse mesmo valor deve ser informado na sua Declaração de Imposto de Renda no próximo ano. Ocorre sobre todos os pagamentos no mesmo mês e deve ser somado em todos os valores pagos no mês para efeito de cálculo da retenção. A base de calculo é 10% sobre o frete do carreteiro, o resultado vai ser comparado com a faixa para ver se tem retenção ou isenção.

Tabela IR – 2022 ( Tabela de Incidência do IRPF)

Exemplo de cálculo: Digamos que o valor do RPA é de R$ 7.500,00, com a base de Cálculo 10% de R$7.500,00 o valor fica abaixo de R$1903,98, portanto fica isento.

Está com dúvida se contrata autônomo ou frota própria? Então leia nosso post sobre o assunto!