Só no Brasil, o comércio eletrônico faturou mais de R$ 200 bilhões 2024, segundo dados da Associação Brasileira de Comércio Eletrônico (ABComm).

Com esse crescimento acelerado, surgem outros necessidades, como a de intensivar a fiscalização em cima desses produtos. Para facilitar esse processo, o CONFAZ instituiu, através do Ajuste SINIEF 05/2021, dois modelos: a Declaração de Conteúdo eletrônica (DCe) e a Declaração Auxiliar de Conteúdo eletrônica (DACe)

Neste artigo,confira o que é a DCe e quais documentos ela pode substituir.

O que é a Declaração de Conteúdo eletrônica (DCe)?

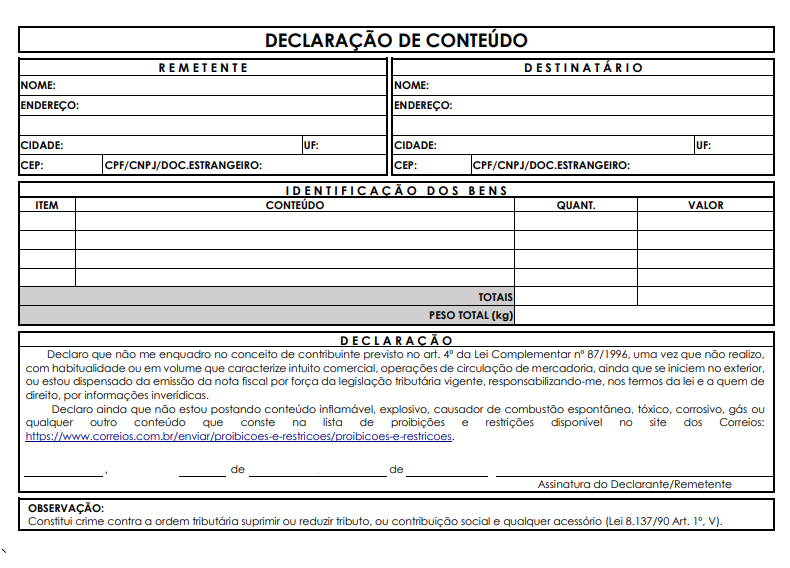

A Declaração de Conteúdo eletrônica (DCe) é a versão digital da tradicional declaração de conteúdo. Ela foi criada justamente para substituir esse modelo em papel.

Hoje, quando uma pessoa, seja física ou jurídica, não contribuinte de ICMS, envia uma mercadoria pelos Correios ou transportadora, precisa preencher manualmente a Declaração de Conteúdo e colar na embalagem para informar quem está enviando, quem vai receber e o que está sendo transportado.

Então, a partir de outubro de 2025, isso muda: a Declaração de Conteúdo eletrônica (DCe) será obrigatória e só poderá ser emitida de forma digital.

Dessa forma, esse documento se caracteriza por:

- Emissão obrigatória antes do transporte: A DCe só pode ser usada depois de receber a autorização de uso da Secretaria da Fazenda (SEFAZ) do estado.

- Validade jurídica: A DCe é válida legalmente apenas se for assinada digitalmente e autorizada pela administração tributária, pela plataforma de marketplace ou pelo próprio usuário emissor, antes da mercadoria sair para entrega.

- Quem precisa emitir? Pessoas físicas ou jurídicas não contribuintes que enviam mercadorias sem nota fiscal.

- Regras por estado (UF): Cada estado definirá suas próprias regras de credenciamento e armazenamento, sempre seguindo o modelo padrão nacional (MODC).

- Limites de uso: Pode haver restrições se o sistema identificar que o emissor está usando a DC-e com frequência ou volume que caracterize atividade comercial – nesse caso, o correto seria emitir nota fiscal.

- Sem alterações após a autorização: Uma vez aprovada, a DCe não pode ser alterada. Qualquer mudança exigirá o cancelamento e emissão de uma nova.

- Usos adicionais: A DC-e também poderá ser usada em devoluções de produtos comprados por consumidores finais que não sejam contribuintes.

- Combate à fraude: Mesmo com autorização, o uso da DCe pode ser invalidado se for usado para burlar impostos ou violar normas de outros órgãos reguladores.

Qual a diferença da DCe para a DACe?

A DACe (Declaração Auxiliar de Conteúdo eletrônica) não é a DCe e não a substitui. Ela é apenas um documento auxiliar, assim como a DACTe é para o CTe.

Esse documentto auxiliar foi criado para facilitar a conferência das informações da DCe durante o transporte da mercadoria.

Entre as suas principais características estão:

- Instrumento auxiliar: serve como apoio à DCe, por isso não tem valor fiscal por si só.

- Contém QR Code e chave de acesso da DCe: Esses dados permitem que fiscais e destinatários verifiquem online, pelo site da SEFAZ, se a DCe realmente foi autorizada.

- Pode ser impressa ou enviada em formato digital: Você escolhe a melhor forma de apresentar o documento.

- Deve acompanhar a embalagem: O QR Code e o código de barras da DACE precisam estar visíveis na embalagem da mercadoria.

- Layout padronizado: O modelo da DACE segue especificações técnicas definidas no Manual Oficial (Anexo II do Ajuste SINIEF 05/2021).

Como vai funcionar a emissão da DCe?

Conforme o Manual do Contribuinte, o projeto da Declaração de Conteúdo eletrônica prevê quatro formas de emissão da DCe pelos usuários emitentes:

1. Aplicativo disponibilizado pelo Fisco – Nessa modalidade, o usuário emitente irá fazer a emissão da DCe e DACE pelo aplicativo disponibilizado pelo fisco. Nessa situação a assinatura digital da DCe e seus eventos serão pelo Certificado Digital da SEFAZ.

2. Marketplace – Nessa modalidade, os Marketplace interessados, poderão realizar a emissão para os seus clientes (usuário emitente com CPF ou CNPJ de não contribuinte), integrando o serviço de autorização da DCe nos seus módulos de venda. Nessa situação a assinatura digital da DCe e seus eventos serão pelo Certificado Digital do Marketplace.

3. Emissão Própria – Nessa modalidade, o usuário emitente que possui CNPJ e for não contribuinte, poderá integrar seu próprio portal ao serviço de autorização da DCe. Nessa situação a assinatura digital da DCe e seus eventos serão pelo Certificado Digital do usuário emitente (CNPJ).

4. Transportadora – Nessa modalida, as Transportadoras interessadas, poderão realizar a emissão para os seus clientes (usuário emitente com CPF ou CNPJ de não contribuinte), integrando o serviço de autorização da DCe nos seus módulos de venda. Nessa situação a assinatura digital da DCe e seus eventos serão pelo Certificado Digital da Transportadora.

5.Empresa Brasileira de Correios e Telégrafos (ECT) – Nessa modalidade, a ECT poderá realizar a emissão para os seus clientes (usuário emitente com CPF ou CNPJ de não contribuinte), integrando o serviço de autorização da DCe. Nessa situação, a assinatura digital da DCe e seus eventos serão realizados por meio do Certificado Digital da ECT.

O que acontece se você não emitir a DCe?

A partir de 1º de outubro de 2025, transportar mercadorias sem a DC-e (ou sem a NF-e, quando for o caso) pode gerar sérios problemas na fiscalização, como multas, apreensão das cargas e até impedição na entrega ao cliente.

E atenção: mesmo que a DCe seja emitida, ela pode ser considerada inválida se tiver erros, for usada de forma fraudulenta ou fora das regras.

A obrigatoriedade da DCe foi criada para evitar o transporte sem nota, combater fraudes e melhorar o controle da circulação de mercadorias, especialmente com o crescimento do e-commerce e das entregas por transportadoras.

Mas, afinal, a DCe substituirá o CTe?

Não! O objetivo desses dois documentos são bem diferentes:

A DCe foi criada para pessoa física ou empresas que não são contribuintes do ICMS e não precisam emitir nota fiscal.

Ela serve para documentar o transporte de mercadorias quando não há obrigação de emitir um documento fiscal, como em envios feitos por pessoas físicas ou MEIs isentos.

Já o CTe (Conhecimento de Transporte eletrônico) é obrigatório para transportadoras que prestam serviços de frete para terceiros mediante cobrança.

Ele é um documento fiscal que substitui a antiga nota de frete impressa e é exigido para contribuintes do ICMS.

Dessa forma, se você já precisa emitir o CTe, continuará fazendo isso da mesma forma. O mesmo acontece com o MDFe, o Manifesto de Transporte Eletrônico de Cargas.

Fique por dentro de todas as novidades!

Como dito, a Declaração de Conteúdo eletrônica já passará a ser obrigatória em outubro de 2025, inclusive no Estado de São Paulo, mas até lá sua emissão é opcional.

Com tantas novidades, é preciso acompanhar tudo para entender os possíveis impactos na sua operação de transporte. Aqui, no blog da Hivecloud, estamos sempre em busca das informações para te manter atualizado(a).

Compartilhe esse conteúdo com quem precisa saber dessas informações.